Kunden-App Android

Kunden-App Android  Kunden-App Apple

Kunden-App Apple

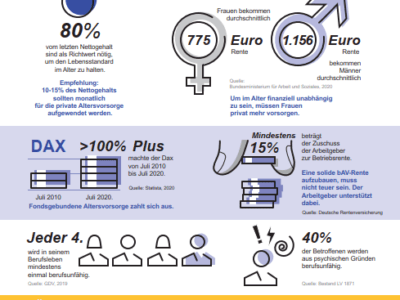

Warum sich der Abschluss einer Berufsunfähigkeitsversicherung vor Jahresende richtig lohnen kann

Zum 1. Januar 2022 sinkt der Höchstrechnungszins (Garantiezins) von 0,9 auf 0,25 Prozent. Das betrifft vor allem Lebens- und Rentenversicherungen, deren klassische Variante mit fester Verzinsung vor dem Aussterben steht Die Prämien für Berufsunfähigkeitsversicherungen werden infolge der Zinssenkung steigen, denn die Versicherer müssen für die erwarteten Leistungsverpflichtungen Rücklagen bilden, die mit dem Garantiezins verzinst werden. …