Kunden-App Android

Kunden-App Android  Kunden-App Apple

Kunden-App Apple

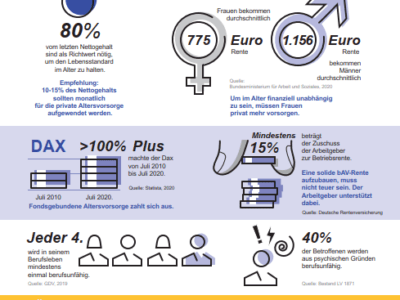

Interessante Zahlen zur eigenen Vorsorge – kurz und knackig

Liebe Kunden, der Versicherer LV 1871 hat ein paar sehr interessante Zahlen rund um das Thema persönliche Vorsorge zusammengetragen und diese – wie im beigefügten Bildausschnitt zu sehen – ganz toll aufbereitet. Diese Zahlen bilden natürlich nicht exakt die Situation eines jeden Einzelnen ab, aber sie sind ein toller Gedankenanstoß um sich die Wichtigkeit dieser …